Введение — система медицинского страхования в Германии

Медицинская страховка в Германии (Krankenversicherung) — это не просто рекомендация, а законодательная обязанность для всех, кто живёт или работает в стране.

Каждый человек — будь то сотрудник, студент, предприниматель или даже ребёнок — обязан быть застрахован. Без полиса невозможно пользоваться большинством медицинских услуг, оформить пособия или получить вид на жительство.

По закону (§5 SGB V) граждане и резиденты Германии должны иметь одну из двух форм страхования:

- gesetzliche Krankenversicherung (GKV) — государственная (обязательная) страховка;

- private Krankenversicherung (PKV) — частная страховка.

Почему страховка обязательна

В Германии система здравоохранения основана на принципе солидарности (Solidarprinzip) — все делают взносы в общий фонд, из которого оплачиваются лечение, операции и лекарства.

Это гарантирует, что каждый застрахованный получает одинаковый доступ к базовой медицинской помощи — независимо от уровня дохода.

Без страховки:

- вам могут отказать в плановом лечении в клиниках и у врачей;

- нельзя оформить трудовой контракт;

- невозможно зарегистрироваться в Jobcenter и получать пособия (Bürgergeld, Kindergeld);

- могут возникнуть проблемы при продлении вида на жительство (Aufenthaltstitel).

Разница между GKV и PKV

GKV (gesetzliche Krankenversicherung) — это государственная система страхования, в которой участвует большинство жителей Германии (около 90%).

- Взносы зависят от дохода — примерно 14–15% от зарплаты, половину оплачивает работодатель.

- Покрываются основные медицинские услуги: терапевт, стационар, анализы, рецепты, беременность и т. д.

- Вы можете выбрать любую Krankenkasse — например, TK, AOK, Barmer, DAK, IKK.

PKV (private Krankenversicherung) — частная страховка, доступная для самозанятых, высокооплачиваемых специалистов и госслужащих.

- Взносы рассчитываются по возрасту и состоянию здоровья.

- Часто предоставляется расширенное обслуживание: лечение у частных врачей, одноместная палата, короче сроки ожидания.

- Перейти обратно в GKV после PKV бывает сложно.

Что будет, если нет страховки

Жить в Германии без медицинской страховки — незаконно.

Если вы не зарегистрированы ни в одной Krankenkasse, с момента прибытия начисляется задолженность по взносам, даже если вы не пользовались медицинскими услугами.

Возможные последствия:

- штрафы и пени за неуплату взносов;

- отказ в выдаче Aufenthaltstitel (вида на жительство);

- долги перед Krankenkasse, которые потом взыскиваются через Finanzamt.

Поэтому страховку нужно оформить сразу после Anmeldung (регистрации по месту жительства) — это обязательный шаг для каждого, кто начинает жизнь в Германии.

Как работает система GKV в Германии

Государственная медицинская страховка (gesetzliche Krankenversicherung, сокращённо GKV) — это основа немецкой системы здравоохранения.

Она обеспечивает медицинскую защиту для большинства жителей Германии: работников, студентов, пенсионеров и членов их семей.

Система GKV работает по принципу солидарности (Solidarprinzip) — каждый застрахованный вносит свою часть, чтобы покрывать расходы всех. Это гарантирует доступ к лечению независимо от дохода или социального статуса.

Принцип солидарности — основа системы

Принцип GKV прост: все платят — все получают.

Каждый гражданин и резидент Германии вносит страховые взносы (Beitrag), из которых оплачиваются:

- лечение у врачей и в больницах,

- лекарства и рецепты,

- роды и беременность,

- операции и обследования,

- профилактические осмотры и вакцинация.

Это означает, что молодые помогают пожилым, здоровые — больным, а работающие — безработным.

Таким образом, система остаётся устойчивой и справедливой для всех участников.

Кто платит взносы в Krankenkasse

Размер взноса зависит от вашего дохода, а не от состояния здоровья.

Для наёмных работников действует схема:

- Половину взноса оплачивает работодатель,

- вторую половину — сам работник.

Средний размер взноса составляет около 14,6% от Bruttolohn (брутто-зарплаты) + небольшой дополнительный взнос (Zusatzbeitrag), который каждая касса устанавливает индивидуально (обычно 1–1,5%).

Для примера:

При доходе 3.000 € в месяц взнос в GKV составит примерно 440–460 €, из которых половину (около 220 €) платит работодатель.

Самозанятые и фрилансеры оплачивают полную сумму самостоятельно.

Студенты и получатели пособий (Bürgergeld) застрахованы через специальные льготные тарифы — взносы за них часто покрывает государство.

Что делает Krankenkasse (страховая касса)

Krankenkasse — это ваша страховая касса, которая управляет взносами и оплачивает медицинские расходы.

В Германии более 100 государственных касс, и вы можете выбрать любую.

Основные функции Krankenkasse:

- регистрация застрахованных и ведение данных;

- обработка заявлений и оплат по медицинским услугам;

- выдача электронной карты застрахованного (Gesundheitskarte);

- компенсация больничных листов (Krankengeld);

- консультации по медицинским вопросам;

- бонус-программы за здоровый образ жизни (Bonusprogramme).

Если вы посещаете врача, оплачивать приём не нужно — Krankenkasse делает это напрямую.

Пациент оплачивает только небольшую долю (Zuzahlung), например, при покупке рецептурных лекарств.

Кто обязан иметь медицинскую страховку в Германии

В Германии медицинская страховка (Krankenversicherung) является обязательной для всех, кто проживает в стране дольше трёх месяцев.

Это требование установлено законом (§ 5 SGB V) и распространяется на работников, студентов, самозанятых, членов семьи и даже на беженцев, прибывших по гуманитарным основаниям.

Цель обязательного страхования — гарантировать, чтобы каждый имел доступ к базовой медицинской помощи, независимо от дохода или статуса.

Работающие по найму (Angestellte)

Если вы работаете в Германии по трудовому договору (Arbeitsvertrag), страхование включается автоматически.

Ваш работодатель регистрирует вас в одной из Krankenkasse (страховых касс) и оплачивает половину страховых взносов.

Пример:

- Работник получает 3 000 € брутто.

- Общий взнос в Krankenkasse составляет около 14,6 % + Zusatzbeitrag (1–1,5 %).

- Работодатель платит половину — около 220–230 €,

а остальную часть удерживают из зарплаты.

Без действующего полиса работник не может быть официально трудоустроен.

Студенты, самозанятые и фрилансеры

Студенты (Studenten):

- Обязаны иметь страховку, даже если не работают.

- До 30 лет или до 14 семестра могут пользоваться льготной студенческой ставкой — около 120 € в месяц.

- Можно выбрать любую кассу: AOK, TK, Barmer и т. д.

Самозанятые и фрилансеры (Selbstständige / Freiberufler):

- Могут выбрать между государственной (GKV) и частной (PKV) страховкой.

- При выборе GKV оплачивают полную сумму взносов самостоятельно — без участия работодателя.

- В PKV можно платить меньше при небольшом возрасте и хорошем здоровье, но со временем взносы растут.

Беженцы и обладатели § 24

Беженцы и временно пребывающие по параграфу § 24 Aufenthaltsgesetz (защита в связи с войной или гуманитарными причинами) также имеют право на медицинскую помощь.

✅ После регистрации в Jobcenter или Sozialamt им предоставляется страховка через одну из государственных касс (обычно AOK или TK).

✅ Страховые взносы оплачивает государство, а сами застрахованные получают медицинскую карту (Gesundheitskarte) для посещения врачей.

Важно: при смене статуса (например, получение работы) ответственность за оплату страховки переходит на самого человека или работодателя.

Исключения и минимальные программы

Если человек не подходит под стандартные категории, в Германии существуют специальные формы страховки:

- Basistarif — базовый тариф частной страховки с минимальным покрытием, по сути альтернатива GKV.

- Übergangsversicherung — временная страховка для тех, кто потерял предыдущий полис, например, после смены работы или статуса.

Эти программы предотвращают полное отсутствие страхового покрытия и обеспечивают минимальную медицинскую защиту.

Что покрывает медицинская страховка в Германии

Медицинская страховка (Krankenversicherung) в Германии покрывает основные расходы на лечение и профилактику заболеваний.

Если вы застрахованы в системе gesetzliche Krankenversicherung (GKV), большая часть медицинских услуг оплачивается напрямую страховой кассой (Krankenkasse), а вы доплачиваете только небольшую долю (Zuzahlung).

Цель GKV — обеспечить всех жителей страны доступом к качественной медицине, независимо от дохода.

Приём у врачей, анализы и госпитализация

Базовое страхование включает почти всё, что нужно для повседневного здоровья:

✅ посещение терапевта (Hausarzt) и узких специалистов (кардиолог, дерматолог, гинеколог и т. д.);

✅ обследования и анализы (Bluttest, Ultraschall, MRT и др.);

✅ приём в больнице (Krankenhaus) при необходимости госпитализации;

✅ операции, в том числе экстренные;

✅ вакцинации и профилактические осмотры (Vorsorgeuntersuchungen).

💡 При визите к врачу не нужно платить — Krankenkasse рассчитывается напрямую.

Пациент оплачивает только небольшую Zuzahlung за рецепты или пребывание в больнице (обычно 10 € в день, максимум 28 дней в год).

Стоматология и ортопедия

Зубное лечение в Германии оплачивается частично.

GKV покрывает:

- профилактические осмотры и чистку зубов (1–2 раза в год),

- лечение кариеса стандартными материалами,

- удаление зубов,

- базовые ортопедические протезы (с фиксированной суммой — Festzuschuss).

Для улучшенного лечения (например, пломбы премиум-класса, импланты, отбеливание) можно оформить дополнительную частную страховку (Zahnzusatzversicherung).

Беременность, роды и послеродовой уход

Беременные женщины в Германии получают полное медицинское покрытие от Krankenkasse:

наблюдение у гинеколога (включая УЗИ),

роды в больнице или родильном доме,

послеродовой уход,

помощь акушерки (Hebamme),

лекарства и анализы, назначенные врачом.

Дополнительно можно выбрать семейную палату или отдельную комнату за собственный счёт.

Психотерапия и реабилитация

Система GKV также покрывает психотерапию и реабилитацию после болезни или травмы.

- Требуется направление от Hausarzt или Facharzt (психиатра).

- Обычно оплачивается до 80–100 сессий терапии, если лечение одобрено кассой.

- Физиотерапия и массажы (Krankengymnastik, Physiotherapie) частично покрываются — пациент оплачивает 10 % стоимости + 10 € за рецепт.

Очки и оптика

GKV оплачивает очки (Brillen) и линзы только при медицинских показаниях — например, при сильной близорукости или дальнозоркости.

В обычных случаях расходы несёт сам пациент.

Однако многие Krankenkassen предлагают бонус-программы (Bonusprogramme) — можно вернуть часть затрат, если регулярно проходить профилактику и участвовать в программах здоровья.

Что не входит в базовое покрытие (Zuzahlung)

Даже при государственной страховке есть расходы, которые не покрываются полностью.

Пациент доплачивает за:

- лекарства без рецепта (рецептурные оплачиваются частично),

- частные кабинеты и процедуры без направления,

- улучшенные палаты и стоматологию премиум-класса,

- альтернативную медицину (гомеопатия, иглоукалывание),

- косметические операции.

Эти расходы называются Zuzahlung — «доплата».

Чтобы снизить их, можно оформить дополнительные страховки (Zusatzversicherungen).

Сколько стоит медицинская страховка в Германии

Стоимость медицинской страховки (Krankenversicherung) в Германии зависит от вашего дохода, статуса и выбранной страховой кассы (Krankenkasse).

Каждый застрахованный платит процент от своего брутто-дохода (Bruttolohn) — чем выше зарплата, тем больше взнос.

Средняя ставка

В среднем ставка для государственной страховки (gesetzliche Krankenversicherung, GKV) составляет 14–15 % от дохода.

Эта сумма делится поровну между работником и работодателем.

Кроме того, каждая страховая касса устанавливает собственный дополнительный взнос (Zusatzbeitrag) — обычно от 1 % до 1,8 %.

Как рассчитывается Beitrag и Zusatzbeitrag

Общий размер взноса формируется из двух частей:

- Основной тариф (Beitragssatz) — 14,6 % от вашего дохода.

- Дополнительный тариф (Zusatzbeitrag) — индивидуальный процент конкретной Krankenkasse.

Пример:

Если вы зарабатываете 3 000 € в месяц и ваша касса берёт Zusatzbeitrag 1,3 %,

общая ставка составит 15,9 %.

Работодатель оплачивает половину, а оставшуюся часть удерживают из зарплаты.

Минимальные и максимальные взносы

В Германии установлен минимальный и максимальный порог дохода, с которого рассчитывается страховой взнос:

- Минимальный доход для расчёта (Mindestbemessungsgrenze) — около 1 178 € в месяц.

- Максимальный порог (Beitragsbemessungsgrenze) — 5 175 € в месяц (на 2025 год).

Это значит, что если вы зарабатываете больше 5 175 €, страховой взнос не увеличивается — вы платите максимум, примерно около 820 € в месяц (включая Zusatzbeitrag).

Примеры расчёта

1️⃣ Работник по найму (Angestellter)

- Зарплата: 3 000 € брутто.

- Общая ставка: 15 %.

- Общий взнос: 450 €.

Из них половину (225 €) платит работодатель, а остальное удерживается из зарплаты.

2️⃣ Студент (Student)

- Фиксированная ставка для студентов: около 120–130 € в месяц, включая страховку на случай ухода к врачу и базовую аптечную защиту.

3️⃣ Самозанятый (Selbstständiger)

- Доход: 2 500 € в месяц.

- Платит всю сумму сам — около 375–400 € в месяц (в зависимости от Zusatzbeitrag).

- Если доход ниже порога, взнос всё равно рассчитывается исходя из минимального дохода (Mindestbemessungsgrenze).

Советы для экономии

- Выбирайте Krankenkasse с низким Zusatzbeitrag. Разница в 0,3–0,5 % может сэкономить до 200–300 € в год.

- Проверьте, предлагает ли касса бонус-программы или возврат взносов (Beitragsrückerstattung) за участие в профилактических обследованиях.

- Студенты и лица с низким доходом могут претендовать на льготы или государственную поддержку(например, через Jobcenter).

Как выбрать Krankenkasse в Германии

В Германии действует более 100 государственных страховых касс (gesetzliche Krankenkassen), но большинство застрахованных выбирают несколько крупных организаций, которые работают по всей стране.

Выбор кассы влияет не только на размер ежемесячного взноса, но и на качество обслуживания, скорость выплат и наличие дополнительных услуг.

Крупнейшие страховые кассы Германии

Вот список наиболее популярных Krankenkassen, работающих во всех федеральных землях:

- Techniker Krankenkasse (TK) – одна из самых популярных касс в Германии, с современным онлайн-кабинетом и сервисом на английском.

- AOK (Allgemeine Ortskrankenkasse) – крупнейшая региональная касса, у каждой земли своя филиальная сеть.

- Barmer – известна удобным мобильным приложением и быстрыми выплатами.

- DAK-Gesundheit – активно работает с профилактикой и программами для семей.

- IKK Classic – подходит для самозанятых и работников сферы услуг.

- HEK (Hansera Krankenkasse) – полностью цифровой сервис, высокий рейтинг клиентской поддержки.

Основные критерии выбора Krankenkasse

При выборе страховой кассы важно учитывать не только размер ежемесячного взноса (Zusatzbeitrag), но и дополнительные параметры, которые напрямую влияют на комфорт и выгоду:

- Размер взноса (Beitragssatz + Zusatzbeitrag)

Разница в 0,3–0,5 % может существенно повлиять на годовую сумму выплат. - Бонус-программы (Bonusprogramme)

Некоторые кассы вознаграждают за профилактические осмотры, вакцинации, спорт и здоровый образ жизни. - Сервис на английском языке

Если вы плохо говорите по-немецки, выбирайте кассу с поддержкой на английском (например, TK, Barmer, HEK). - Наличие онлайн-кабинета и приложения

Это позволяет легко подавать документы, получать справки и отслеживать выплаты без визита в филиал. - Дополнительные услуги (Zusatzleistungen)

Некоторые кассы покрывают больше, чем установлено законом — например, остеопатию, альтернативные методы лечения или расширенные стоматологические услуги.

Как проверить рейтинг и подать заявку

Проверить условия и рейтинг страховых касс можно на официальных порталах:

- www.gkv-spitzenverband.de – официальный сайт объединения государственных касс;

- krankenkassen.de – независимое сравнение взносов и услуг;

- check24.de – онлайн-калькулятор для сравнения тарифов.

Чтобы подать заявку:

- Выберите кассу и заполните онлайн-анкету (обычно на немецком или английском языке).

- Приложите копию удостоверения личности или Aufenthaltstitel.

- Укажите свой адрес и статус (работник, студент, самозанятый).

- После подтверждения получите страховой номер (Versichertennummer) и карту (Gesundheitskarte).

Как оформить медицинскую страховку в Германии

Каждый, кто живёт, работает или учится в Германии, обязан оформить медицинскую страховку (Krankenversicherung).

Процесс регистрации зависит от вашего статуса — работник, студент, самозанятый или получатель пособий.

Оформление страховки — обязательный шаг перед началом трудовой деятельности или учёбы, поскольку без неё невозможно получить зарплату, социальные выплаты и доступ к медуслугам.

Необходимые документы

Для регистрации в страховой кассе (Krankenkasse) потребуются стандартные документы, подтверждающие личность и место проживания:

- Паспорт или удостоверение личности (Reisepass / Ausweis)

Используется для идентификации личности. - Справка о регистрации по месту жительства (Anmeldung / Meldebescheinigung)

Подтверждает ваш адрес в Германии. - Договор о работе (Arbeitsvertrag)

Если вы начинаете работу, касса оформляется совместно с работодателем. - Свидетельство о зачислении в вуз (Immatrikulationsbescheinigung) – для студентов.

- Данные о семейном положении и детях, если вы хотите оформить семейную страховку (Familienversicherung).

Регистрация в Krankenkasse онлайн или через работодателя

Оформить страховку можно двумя способами:

1. Через работодателя

- При устройстве на работу работодатель обязан убедиться, что вы застрахованы.

- Вы выбираете Krankenkasse и сообщаете её название в отдел кадров (Personalabteilung).

- Работодатель передаёт ваши данные в кассу и перечисляет страховые взносы автоматически.

2. Онлайн самостоятельно

- Можно подать заявку на сайте выбранной Krankenkasse (например, TK, Barmer, AOK, HEK).

- После заполнения формы вам на почту придёт подтверждение и страховочный номер (Versichertennummer).

- Позже по почте приходит пластиковая карта (Gesundheitskarte) для посещения врачей.

💡 Онлайн-регистрация занимает обычно от 1 до 3 рабочих дней, а подтверждение по почте — до 2 недель.

Сроки подачи и выбор до начала работы

Оформление страховки должно быть завершено до первого рабочего дня или начала учёбы.

Если вы не выбрали Krankenkasse заранее, работодатель автоматически зарегистрирует вас в одной из крупнейших касс, например AOK.

Однако в этом случае вы не сможете выбрать условия и бонусные программы самостоятельно.

Рекомендуется:

- выбрать и подать заявку на Krankenkasse за 1–2 недели до начала работы;

- сохранить подтверждение регистрации (Mitgliedsbescheinigung) и предоставить его в бухгалтерию работодателя;

- при смене места работы просто уведомить новую компанию о вашей существующей страховке.

Как сменить медицинскую страховку (Krankenkassenwechsel) в Германии

В Германии вы имеете право сменить страховую кассу (Krankenkasse) — например, если хотите снизить ежемесячные взносы, улучшить сервис или воспользоваться более выгодными бонус-программами.

Процесс перехода прост и регулируется законом, но важно соблюдать сроки и порядок уведомления старой кассы.

Когда можно сменить Krankenkasse

Сменить страховую кассу можно в нескольких случаях:

- После 12 месяцев членства

Минимальный срок пребывания в выбранной Krankenkasse — один год.

После этого вы можете подать заявление на переход в любую другую кассу без указания причины. - При изменении статуса

Если вы:- меняете работодателя;

- переходите с государственной страховки (GKV) на частную (PKV) или наоборот;

- становитесь самозанятым, студентом или безработным —

вы имеете право выбрать новую кассу без ожидания 12 месяцев.

- При повышении Zusatzbeitrag (дополнительного взноса)

Если ваша текущая касса повышает тариф, вы можете сменить её в течение двух месяцев после уведомления о повышении.

Как подать Kündigung и выбрать новую кассу

- Выбор новой Krankenkasse

Сравните условия на сайтах krankenkassen.de или check24.de.

Обратите внимание на Zusatzbeitrag, бонусные программы и наличие англоязычной поддержки. - Подача заявления о переходе

Раньше требовалось письменное Kündigungsschreiben (уведомление о расторжении),

но с 2021 года достаточно подать заявление в новую кассу — она сама уведомит старую. - Подтверждение перехода

После подачи заявления вы получите Mitgliedsbescheinigung (подтверждение членства),

которое нужно передать работодателю или университету. - Переход без разрыва страховки

Новый договор вступает в силу сразу после окончания старого,

поэтому у вас не будет периода без медицинского покрытия.

Сроки перехода и передача данных работодателю

- Срок уведомления старой кассы — 2 месяца до даты смены.

- Работодатель получает данные о новой страховке автоматически через электронную систему sv.net.

- В течение переходного периода обе кассы (старая и новая) взаимодействуют напрямую,

чтобы передать ваши данные, страховой номер и сведения о взносах.

Совет: не подавайте заявление о переходе в последний момент. Лучше оформить смену за 4–6 недель до желаемой даты, чтобы избежать задержек с документами и медицинскими выплатами.

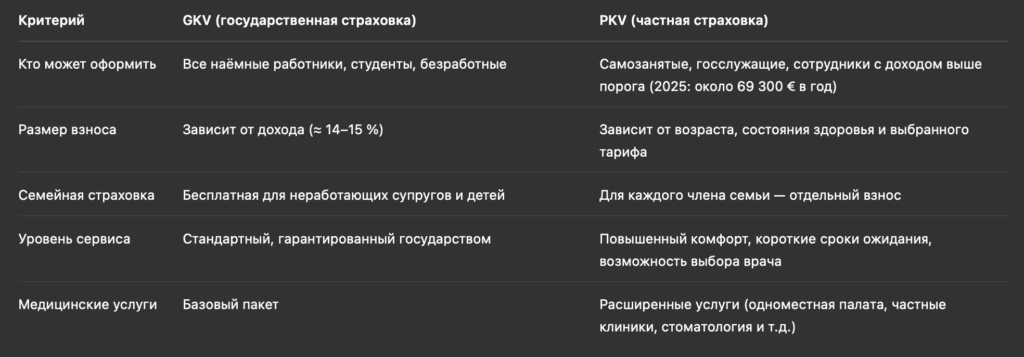

Дополнительные и частные медицинские страховки в Германии

В Германии действует двухуровневая система медицинского страхования:

государственная (gesetzliche Krankenversicherung, GKV) и частная (private Krankenversicherung, PKV).

Каждый житель обязан быть застрахован, но формат страховки можно выбрать в зависимости от дохода, профессии и личных потребностей.

Разница между gesetzliche и private Krankenversicherung

💬 Государственная страховка подходит большинству жителей,

а частная выгодна тем, кто зарабатывает выше среднего и редко обращается к врачам.

Когда выгодно перейти в частную страховку (PKV)

Переход в PKV может быть финансово выгоден в следующих случаях:

- Высокий доход: если вы зарабатываете больше установленного лимита (Jahresarbeitsentgeltgrenze) — около 69 300 € в год.

- Самозанятость или фриланс: вы можете самостоятельно выбрать частную страховку вместо государственной.

- Молодой возраст и хорошее здоровье: частные кассы предлагают низкие стартовые тарифы для молодых специалистов.

- Индивидуальный подход: возможность выбрать условия, франшизу и дополнительные опции (например, стоматологию или альтернативную медицину).

⚠️ Однако важно помнить, что с возрастом тарифы в PKV обычно растут,

а возвращение обратно в GKV возможно не всегда.

Дополнительные страховки (Zusatzversicherung)

Даже при наличии государственной страховки можно оформить дополнительную (Zusatzversicherung) —

она расширяет стандартное покрытие и снижает личные расходы на медицинские услуги.

Наиболее популярные виды Zusatzversicherung:

- Zahnzusatzversicherung (зубная страховка)

Покрывает протезирование, импланты, профессиональную чистку и другие стоматологические услуги,

которые GKV оплачивает лишь частично. - Krankenhauszusatzversicherung (стационарная страховка)

Даёт право на одноместную палату, лечение у главврача и повышенный комфорт при госпитализации. - Sehhilfe- / Brillenzusatzversicherung (офтальмологическая страховка)

Возмещает стоимость очков, линз или лазерной коррекции зрения, не покрываемых базовой кассой. - Auslandskrankenversicherung (страховка для поездок за границу)

Рекомендуется при путешествиях, так как GKV часто не покрывает лечение за пределами ЕС.

Частная и дополнительная страховка в Германии — это способ повысить уровень медицинского обслуживания и защитить себя от непредвиденных расходов.

Однако выбор должен быть осознанным: перед переходом в PKV стоит рассчитать долгосрочные затраты и учесть возможные изменения дохода.

Для большинства новых жителей Германии оптимальный вариант — начать с GKV и при необходимости добавить Zusatzversicherung.

Итоги и советы по медицинской страховке в Германии

Медицинская страховка (Krankenversicherung) — это не просто формальность,

а ключевой элемент социальной системы Германии.

От того, насколько правильно вы выберете и оформите страховку,

зависит качество вашего медицинского обслуживания, финансовая защита и доступ к государственным услугам.

Не откладывайте оформление страховки после Anmeldung

После регистрации по месту жительства (Anmeldung) стоит сразу выбрать страховую кассу (Krankenkasse) и подать заявку на членство.

Без действующей страховки невозможно оформить трудовой договор, получать пособия или посещать врача.

Особенно важно подать документы вовремя, если вы начинаете работу или учёбу — работодатель должен знать, в какой кассе вы застрахованы.

Проверяйте услуги и ставки ежегодно

Каждая Krankenkasse устанавливает свой дополнительный взнос (Zusatzbeitrag) и перечень бонусных программ.

Рекомендуется раз в год сравнивать условия и рассматривать возможность перехода, если тарифы выросли или появились выгодные альтернативы.

Сравнение можно сделать через сайты:

Сохраняйте все документы от Krankenkasse

Храните:

- подтверждение членства (Mitgliedsbescheinigung),

- страховую карту (Gesundheitskarte),

- письма о выплатах и бонусах,

- уведомления о взносах.

Эти документы могут понадобиться при смене кассы, подаче налоговой декларации или обращении в Jobcenter или Finanzamt.

При сомнениях консультируйтесь у независимого Versicherungsberater

Если вы не уверены, какая страховка подходит именно вам — обратитесь к Versicherungsberater

(независимому консультанту по страхованию).

Он поможет оценить условия разных касс, рассчитать стоимость взносов и избежать ошибок при переходе из GKV в PKV.

Такая консультация особенно полезна для самозанятых, студентов и новых иммигрантов.

✅ Главное правило: оформите страховку вовремя, выбирайте осознанно и регулярно пересматривайте условия.

Это обеспечит вам спокойствие, доступ к лучшему медицинскому обслуживанию и финансовую стабильность в Германии.

Читайте также:

- Цены на отопление в Германии немного снизились — газ и нефть дешевле, чем год назад

- В Германии рекордные поступления от налога на собак — но содержание питомцев дорожает

- Реформа Bürgergeld: коалиция Мерца спорит с СДПГ о санкциях — решится ли всё сегодня?

- В Германии решают судьбу «веганской колбасы»: Мерц поддержал запрет на использование мясных названий