Что такое банковский счёт в Германии и зачем он нужен

Открытие банковского счёта в Германии (Girokonto) — это один из первых шагов для любого, кто планирует жить, работать или учиться в стране. Без счёта невозможно получать зарплату, пособия, оплачивать аренду, оформлять страховку или контракты на связь и интернет.

Банковский счёт — основа финансовой жизни в Германии. После приезда он нужен буквально везде — от визита в Jobcenter до покупки проездного билета с автосписанием.

💡 Важно: большинство работодателей, арендодателей и государственных учреждений принимают только немецкие банковские реквизиты (IBAN), начинающиеся с DE.

Можно ли открыть счёт без знания немецкого языка?

Да, можно.

Многие современные банки в Германии предоставляют интерфейс и поддержку на английском языке, а также возможность открыть счёт онлайн — без визита в отделение и без знания немецкого.

К популярным банкам для иностранцев относятся:

- 🏦 N26 — мобильный банк, интерфейс на английском, без комиссии за открытие.

- 🌍 Wise (ex TransferWise) — международный онлайн-банк, идеально подходит для переводов и путешествий.

- 📱 Revolut и bunq — современные банковские приложения с простым интерфейсом и виртуальными картами.

✅ Даже если вы не говорите по-немецки, открыть счёт можно онлайн за 5–10 минут — всё на английском языке, без бумаг и очередей.

Разница между Girokonto и Sparbuch

Перед открытием важно понимать, какие типы счетов бывают в Германии:

🔹 Girokonto — текущий счёт

Используется для всех ежедневных финансовых операций:

- получение зарплаты, пособий, переводов;

- оплата покупок, аренды и коммунальных услуг;

- подключение онлайн-банкинга и мобильных платежей (Apple Pay, Google Pay).

📌 Girokonto — базовый банковский счёт, который должен быть у каждого, кто живёт или работает в Германии.

🔹 Sparbuch — сберегательный счёт

Предназначен для накоплений и хранения денег под процент.

С него нельзя напрямую оплачивать покупки, зато удобно откладывать средства. Обычно используется как дополнительный счёт к основному Girokonto.

Какой счёт выбрать новичку

Если вы только переехали в Германию и хотите:

- получать зарплату или пособие (Kindergeld, Bürgergeld),

- оплачивать жильё, интернет, страховку,

- пользоваться мобильными платежами и переводами,

👉 Вам нужен Girokonto (текущий счёт).

Его можно открыть в традиционном банке (Sparkasse, Deutsche Bank, Commerzbank) или онлайн — через N26, Wise, bunq и другие мобильные платформы.

Вывод

Открытие банковского счёта — это первый и обязательный шаг для адаптации в Германии. Даже без знания немецкого языка вы можете открыть Girokonto онлайн, быстро и безопасно.

Такой счёт обеспечит вам:

полноценный доступ к немецким финансовым и социальным услугам.

получение доходов и пособий,

оплату счетов и аренды.

Типы банков в Германии — какой выбрать для открытия счёта

В Германии существует несколько типов банков, и выбор зависит от ваших целей, уровня немецкого языка и предпочтений в обслуживании.

Каждый тип — от классических филиальных до мобильных финтехов — имеет свои плюсы и минусы.

Классические банки (Filialbanken)

К традиционным немецким банкам относятся:

- Deutsche Bank

- Commerzbank

- Sparkasse

- Volksbank

📌 Особенности:

- Физические отделения в каждом городе.

- Возможность личного общения с консультантом.

- Поддержка при оформлении кредитов, ипотек, депозитов.

- Документы чаще заполняются на немецком, поэтому требуется базовое знание языка.

✅ Преимущества:

- Надёжность и долгосрочная репутация.

- Легче получить кредитную историю (Schufa).

- Можно получить персональные консультации и обслуживание.

❌ Недостатки:

- Более высокие комиссии (часто 5–10 € в месяц).

- Долгая процедура открытия счёта.

- Отсутствие англоязычного интерфейса в большинстве филиалов.

📊 Лучше всего подходит тем, кто планирует жить в Германии надолго и хочет полный банковский сервис с личным консультантом.

Онлайн-банки (Direktbanken)

Современные онлайн-банки работают полностью через интернет, без отделений.

Самые популярные среди иностранцев:

- N26

- Revolut

- Wise (ex TransferWise)

- Tomorrow Bank

- bunq

📌 Особенности:

- Полностью цифровое обслуживание.

- Регистрация за 5–10 минут через приложение.

- Поддержка на английском языке.

- Бесплатные или минимальные комиссии.

✅ Преимущества:

- Можно открыть счёт без знания немецкого языка.

- Удобный мобильный банкинг с мгновенными уведомлениями.

- Международные переводы с выгодным курсом.

- Часто нет комиссии за обслуживание счёта.

❌ Недостатки:

- Нет физического отделения для личного обращения.

- Ограниченные консультации (всё через чат).

- Не все онлайн-банки принимаются для официальных выплат (например, Bürgergeld).

📊 Подходит студентам, фрилансерам, экспатам и новым жителям Германии, которые предпочитают мобильный формат и англоязычный интерфейс.

Мобильные финтех-банки

Мобильные финтех-платформы — это новое поколение банков, полностью работающих через приложение.

Счёт открывается за несколько минут прямо с телефона, а поддержка и интерфейс часто полностью на английском.

Примеры таких банков:

- N26

- bunq

- Revolut

- Tomorrow Bank

📌 Особенности:

- Не требуется знание немецкого языка.

- Простая верификация через видео-идентификацию.

- Виртуальные и физические карты.

- Поддержка Apple Pay и Google Pay.

✅ Преимущества:

- Максимальное удобство и скорость.

- Отлично подходит для переезда или временного проживания.

- Возможность управлять финансами прямо со смартфона.

❌ Недостатки:

- Нет наличного обслуживания.

- Не все банки принимаются работодателями для перевода зарплаты.

- Меньше возможностей для крупных кредитов.

Вывод

В Германии можно выбрать банк под любые цели: от классического с отделением до полностью цифрового.

Если вы только переехали и не владеете немецким языком — выбирайте онлайн-банк или мобильный финтех, например N26, Wise или bunq.

Если планируете жить долго и хотите личное обслуживание — подойдёт Sparkasse или Deutsche Bank.

Банки, где можно открыть счёт в Германии без знания немецкого

Открыть банковский счёт в Германии можно даже без знания немецкого языка.

Многие банки сегодня предоставляют интерфейс, поддержку и документы на английском, что делает процесс регистрации простым и доступным для иностранцев, студентов и новых жителей Германии.

ТОП банков с английским интерфейсом

Вот список проверенных и популярных банков, где можно открыть счёт без знания немецкого языка:

N26 — мобильный банк с поддержкой английского языка

- Полностью онлайн-регистрация за 5–10 минут.

- Интерфейс, поддержка и документы — на английском.

- Бесплатное обслуживание при базовом тарифе.

- Подходит для иностранцев, студентов, фрилансеров.

- IBAN начинается на DE (немецкий счёт).

💡 Идеально для тех, кто только приехал в Германию и хочет открыть счёт без бюрократии.

Revolut — международный цифровой банк

- Интерфейс и поддержка — полностью на английском.

- Удобен для путешествий и онлайн-покупок.

- Быстрые переводы и мультивалютные операции.

- Поддержка Apple Pay и Google Pay.

- Подходит для фрилансеров, IT-специалистов, студентов.

💡 Revolut — лучший вариант для тех, кто часто путешествует или работает с разными валютами.

Wise (ex TransferWise) — мультивалютный счёт с немецким IBAN

- Позволяет хранить деньги в 50+ валютах.

- Интерфейс полностью на английском.

- Отличные условия для международных переводов.

- Получаете немецкий IBAN для зарплаты и аренды.

- Подходит тем, кто работает с иностранными клиентами.

💡 Wise — лучший выбор для тех, кто получает доходы из разных стран.

Commerzbank — немецкий банк с частично английским интерфейсом

- Один из крупнейших банков Германии.

- Часть сайта и приложения доступна на английском.

- Бесплатное обслуживание при регулярных поступлениях (от 700 € в месяц).

- Можно открыть счёт онлайн или в отделении.

- Надёжный вариант для длительного проживания.

💡 Commerzbank — оптимальный выбор, если вы хотите классический немецкий банк с англоязычной поддержкой.

bunq — нидерландский мобильный банк для Европы

- Интерфейс полностью на английском.

- Быстрая регистрация без бюрократии.

- Европейский IBAN, поддержка Apple Pay и Google Pay.

- Экологичный банк: инвестирует в зелёные проекты.

- Удобное приложение для управления финансами.

💡 bunq подойдёт тем, кто ценит минимализм, скорость и европейский подход к банкингу.

Вывод

Если вы не говорите по-немецки — это не проблема.

Современные банки, такие как N26, Revolut, Wise, bunq, позволяют открыть счёт полностью онлайн, без визита в отделение и с английским интерфейсом.

А если вы хотите надёжность классического немецкого банка — выбирайте Commerzbank.

Какие документы нужны для открытия счёта в Германии

Чтобы открыть банковский счёт в Германии (Girokonto), нужно подтвердить личность и адрес проживания.

Требования могут немного отличаться в зависимости от банка — классического или онлайн-банка, но базовый список документов остаётся одинаковым.

Как проходит идентификация личности

- В отделении банка (PostIdent или лично)

– Приходите с паспортом, работник банка сверяет личность.

– Подписываете договор на месте. - Онлайн (VideoIdent или App-идентификация)

– Загружаете фото паспорта и делаете короткое селфи.

– Идентификация занимает 5–10 минут.

– Подходит для всех онлайн-банков (N26, Wise, bunq, Revolut).

💡 Если вы только приехали, выбирайте онлайн-идентификацию — она быстрее и доступна без знания немецкого языка.

Что делать, если нет Anmeldung (регистрации по месту жительства)

Если у вас ещё нет официальной регистрации (Anmeldung), но нужно срочно открыть счёт:

- ✅ Для беженцев (Geflüchtete): можно использовать адрес общежития или центра приёма; банки вроде N26 и bunq часто принимают такие адреса.

- 🎓 Для студентов: многие университеты принимают временный адрес кампуса или Wohnheim.

- 🌍 Для иностранцев без постоянного жилья: можно открыть онлайн-счёт с IBAN через Wise или Revolut, используя адрес родственников или друзей (при согласии).

💬 Главное — указать адрес, на который вы можете получить почту и банковские письма.

Советы для успешного открытия счёта

- Подготовьте документы заранее: паспорт, Meldebescheinigung, Steuer-ID.

- Проверяйте, чтобы все данные совпадали (ФИО, адрес).

- Для онлайн-регистрации — убедитесь, что камера и интернет работают стабильно.

- Если система не принимает паспорт — попробуйте другой документ (например, вид на жительство).

Вывод

Чтобы открыть счёт в Германии, достаточно паспорта и адреса регистрации.

Если у вас ещё нет Anmeldung, используйте онлайн-банки (N26, Wise, Revolut), где достаточно документа и фото.

Процесс занимает не более 10–15 минут, а реквизиты (IBAN) вы получаете сразу.

Как открыть банковский счёт в Германии — пошаговая инструкция

Процесс открытия банковского счёта в Германии (Girokonto) стал максимально простым — особенно если вы выбираете онлайн-банк.

В большинстве случаев счёт можно оформить за 10–15 минут, не выходя из дома.

Вот подробная пошаговая инструкция для новичков.

Шаг 1. Выберите подходящий банк

Сначала определитесь, где вы хотите открыть счёт:

- 🏦 Традиционные банки (Deutsche Bank, Commerzbank, Sparkasse) — подача заявки в отделении, помощь персонала, но больше бюрократии.

- 💻 Онлайн-банки (N26, Wise, Revolut, bunq) — быстрое оформление через интернет, интерфейс на английском, без знания немецкого.

💡 Совет: если вы только переехали в Германию, начните с мобильного банка (N26 или Wise) — процесс максимально упрощён и не требует Anmeldung на первом этапе.

Шаг 2. Подайте заявку онлайн или в отделении

- Зайдите на сайт банка или скачайте его приложение.

- Выберите тип счёта — Girokonto (текущий счёт).

- Заполните онлайн-форму (имя, адрес, гражданство, контактные данные).

- Подтвердите согласие с условиями (AGB).

📲 Если вы открываете счёт через приложение — вся регистрация проходит прямо со смартфона.

Шаг 3. Пройдите идентификацию личности

Каждый банк обязан подтвердить вашу личность — это требование закона (Geldwäschegesetz).

Сделать это можно двумя способами:

Шаг 4. Получите IBAN и банковскую карту

После успешной проверки банк создаёт для вас счёт и присылает:

- IBAN (индивидуальный номер счёта) — приходит сразу на email или в приложение;

- Банковскую карту (Maestro, Debit, Visa, MasterCard) — по почте или в приложение в течение 3–7 дней.

⚙️ В онлайн-банках карта часто цифровая — доступна сразу после активации аккаунта.

Шаг 5. Активируйте счёт

- Подтвердите получение карты (по ссылке в письме или в приложении).

- Установите ПИН-код.

- Добавьте карту в Apple Pay или Google Pay (при желании).

- Пополните счёт — даже символической суммой (например, 10 €).

После активации вы можете:

- получать переводы и зарплату,

- оплачивать аренду и страховку,

- переводить деньги за границу,

- подключать автосписания и онлайн-платежи.

Полезные советы

- Используйте одно и то же имя и адрес, как в паспорте и Meldebescheinigung.

- Если система не принимает документ — попробуйте вид на жительство (Aufenthaltstitel).

- Всегда сохраняйте письмо с подтверждением счёта и IBAN — оно потребуется для Jobcenter и работодателя.

Вывод

Открыть банковский счёт в Германии можно всего за несколько шагов: выбрать банк, подать заявку, пройти идентификацию, получить IBAN и активировать карту.

Даже без знания немецкого языка весь процесс проходит на английском, особенно в мобильных банках.

Стоимость и комиссии за обслуживание банковских счетов в Германии

Хотя многие банки в Германии рекламируют «бесплатные счета» (kostenloses Girokonto), на практике это не всегда так.

У каждого банка есть свои условия: минимальный доход, ограничения по операциям или комиссии за снятие наличных.

Разберём, сколько реально стоит обслуживание счёта в Германии и как выбрать выгодный вариант.

Бесплатные и платные счета

Большинство онлайн-банков (например, N26, Wise, Revolut, bunq) предлагают бесплатное открытие и обслуживание счёта, если вы пользуетесь им активно.

Традиционные банки (Sparkasse, Deutsche Bank, Commerzbank) часто берут ежемесячную плату за обслуживание.

Средние комиссии за обслуживание

Средняя стоимость банковского счёта в Германии:

- 3 – 10 € в месяц — у традиционных банков;

- 0 – 5 € в месяц — у онлайн-банков;

- 0 € — у мобильных финтехов при активном использовании (например, Revolut или N26).

📉 Если вы выбираете бесплатный тариф, обратите внимание на условия:

- минимальный доход на счёте (например, 700 € в месяц);

- количество бесплатных снятий;

- ограничения по картам и валютам.

Комиссии за снятие наличных и переводы

Даже при бесплатном счёте могут действовать комиссии за операции.

Вот основные:

💶 Снятие наличных в банкомате:

- N26 — бесплатно до 3–5 раз в месяц;

- Sparkasse / Deutsche Bank — 2–5 € в других банках;

- Wise / Revolut — бесплатно до лимита (обычно до 200 € в месяц).

🌍 Международные переводы:

- В классических банках — 5 – 15 € за перевод вне ЕС;

- В Wise и Revolut — до 10 раз дешевле (по реальному курсу валют).

📩 Переводы внутри ЕС (SEPA) — всегда бесплатны.

Как выбрать выгодный счёт

- 💻 Проверяйте скрытые условия. Бесплатный счёт может стать платным, если не поступают регулярные платежи.

- 🪙 Выбирайте банк с бесплатными снятиями. Особенно важно, если вы часто пользуетесь наличными.

- 🌐 Для международных переводов — лучше онлайн-банки (Wise, Revolut, N26).

- 🏦 Если вы получаете пособия (Bürgergeld, Kindergeld) — убедитесь, что банк принимает такие поступления.

Вывод

Стоимость банковского счёта в Германии зависит от типа банка и активности клиента.

Для большинства новых жителей страны оптимальный вариант — онлайн- или мобильный банк без фиксированной платы.

Если же вы хотите личное обслуживание в отделении, будьте готовы платить от 5 до 10 € в месяц.

Особенности открытия банковского счёта для разных категорий в Германии

Не все банки в Германии одинаково относятся к иностранцам, студентам или людям без постоянного адреса.

У каждой категории есть свои особенности, ограничения и даже специальные тарифы.

Рассмотрим, как открыть Girokonto в зависимости от вашего статуса — будь вы беженцем, студентом или самозанятым.

Беженцы и временно пребывающие по §24 (Aufenthaltsgesetz)

Для беженцев, переселенцев и украинцев с временной защитой по §24, открыть счёт в Германии можно, даже если у вас ещё нет Anmeldung (регистрации по адресу).

✅ Банки, которые принимают клиентов без постоянного адреса:

- N26 — можно указать временный адрес (например, приёмный центр или адрес знакомых);

- Wise — мультивалютный счёт с подтверждением личности по паспорту или ID;

- Revolut — достаточно паспорта и активного мобильного номера;

- Sparkasse / Postbank — в некоторых филиалах открывают счёт при предъявлении Aufenthaltstitel и подтверждения личности.

📄 Документы:

- паспорт или Aufenthaltstitel;

- временное удостоверение (Fiktionsbescheinigung);

- при наличии — Meldebescheinigung или адрес для корреспонденции.

💡 Совет: если банк отказывает из-за отсутствия регистрации, попробуйте онлайн-варианты — они гибче и проще верифицируют клиентов.

Студенты и учащиеся

Для студентов в Германии действуют специальные студенческие счета (Studentenkonto).

Они чаще всего бесплатны до 27–30 лет и включают бонусы: бесплатные карты, мобильные приложения, скидки на проезд и сервисы.

Самозанятые и фрилансеры

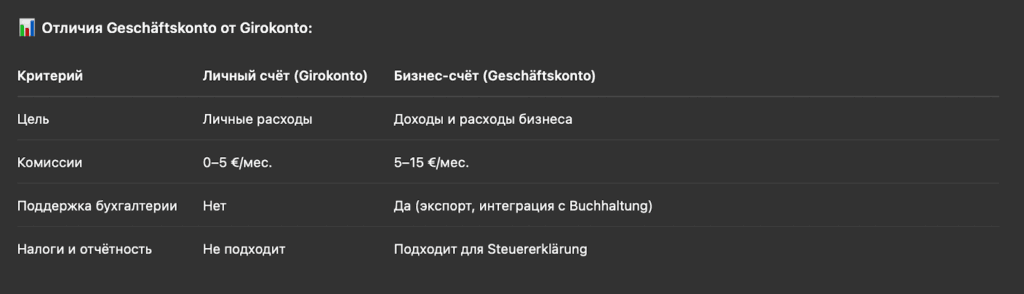

Если вы работаете на себя, вам нужен Geschäftskonto — бизнес-счёт, отделённый от личных финансов.

Это особенно важно для налоговой отчётности, ведения бухгалтерии и получения платежей от клиентов.

🧾 Банки с бизнес-счетами для фрилансеров и ИП:

- Kontist — создан специально для Selbständige, полностью онлайн;

- Qonto — международный бизнес-банк с интеграцией для бухгалтерии;

- N26 Business — бесплатный счёт с кэшбэком 0,1% и IBAN DE;

- Fyrst (дочерний банк Deutsche Bank) — немецкий бизнес-счёт без фиксированной платы первые 6 месяцев.

💡 Совет: для подачи налоговой декларации или получения выплат от клиентов используйте только Geschäftskonto — это предотвратит ошибки и вопросы от Finanzamt (налоговой службы).

Вывод

- 💬 Беженцы могут открыть онлайн-счёт даже без Anmeldung — достаточно паспорта.

- 🎓 Студенты часто пользуются бесплатными тарифами до 27–30 лет.

- 💼 Самозанятые обязаны разделять личные и бизнес-финансы — для этого нужен Geschäftskonto.

📌 Независимо от статуса, онлайн-банки (N26, Wise, bunq) остаются самым простым и удобным способом открыть счёт без знания немецкого языка.

Альтернатива традиционным банкам в Германии

Современные технологии позволяют открыть банковский счёт в Германии без бумажной бюрократии, очередей и знания немецкого языка.

Если вы не хотите тратить время на визиты в отделения и сложные процедуры идентификации, вам подойдут финтех-приложения — цифровые банки нового поколения.

Что такое финтех-банки и как они работают

Финтех-банки (от FinTech — Financial Technology) — это мобильные и онлайн-платформы, которые предлагают стандартные банковские услуги через приложение или веб-интерфейс.

Вы можете открыть счёт, получить IBAN, заказать карту и управлять всеми финансами прямо со смартфона.

Самые известные финтех-банки, доступные в Германии:

- Revolut — международный банк с поддержкой более 30 валют и мгновенными переводами;

- Wise (ex-TransferWise) — мультивалютный счёт с реальным обменным курсом и IBAN формата DE;

- bunq — нидерландский мобильный банк с зелёной концепцией (каждая транзакция помогает сажать деревья);

- Tomorrow Bank — экологичный немецкий банк, ориентированный на устойчивое развитие и мобильный интерфейс;

- N26 — немецкий цифровой банк, созданный специально для онлайн-пользователей, с полным функционалом на английском.

💡 Все эти банки позволяют открыть счёт без знания немецкого языка, без Anmeldung и без визита в отделение.

Преимущества финтех-банков

Финтех-счета становятся всё популярнее среди иностранцев, студентов и фрилансеров, потому что они:

✅ Просты и быстры в открытии — процесс занимает 5–10 минут, идентификация проходит онлайн (VideoIdent).

✅ Без бюрократии — никакой бумаги, очередей и немецких формуляров.

✅ Поддержка на английском языке — удобно для иностранцев и новых жителей Германии.

✅ Мобильный контроль — вы видите все операции в реальном времени.

✅ Международные переводы по реальному курсу — особенно удобно для переездов и фриланса.

✅ Совместимость с Apple Pay / Google Pay — оплата телефоном работает сразу после открытия счёта.

Возможные риски и ограничения

Несмотря на удобство, финтех-банки не всегда подходят для всех случаев. Перед открытием счёта важно знать:

🚫 Не все банки участвуют в Einlagensicherung (системе защиты вкладов) — ваши деньги не всегда застрахованы на сумму до 100 000 €.

🚫 Не всегда принимаются для официальных выплат (Jobcenter, Kindergeld) — некоторые госорганы требуют немецкий IBAN (DE).

🚫 Отсутствие физических отделений — при технических проблемах вы не сможете обратиться лично.

🚫 Ограничения на крупные переводы и депозиты — особенно в бесплатных тарифах.

💡 Совет: для безопасности можно сочетать финтех-банк (для повседневных расходов) с традиционным Girokonto в немецком банке.

Вывод

Финтех-банки — отличная альтернатива для иностранцев, студентов и тех, кто ищет удобный онлайн-счёт без немецкой бюрократии.

Однако для долгосрочного проживания и официальных выплат лучше иметь также традиционный банковский счёт с немецким IBAN и системой Einlagensicherung.

Частые ошибки при открытии банковского счёта в Германии

Даже простая процедура открытия счёта в Германии (Girokonto) может вызвать трудности, особенно у иностранцев и новых жителей. Ошибки при заполнении данных, отсутствии регистрации (Anmeldung) или нарушении лимитов могут привести к отказу банка или даже блокировке счёта.

Ниже перечислены самые распространённые ошибки — и как их избежать.

Ошибка в данных при регистрации

На этапе подачи заявки пользователи часто допускают неточности при вводе личных данных: имени, адреса, даты рождения или паспортных данных.

Любая ошибка может привести к тому, что банк не сможет подтвердить личность, и заявка будет отклонена.

Как избежать:

✅ проверяйте совпадение имени и фамилии с паспортом;

✅ указывайте актуальный адрес проживания (если есть Anmeldung — используйте его);

✅ вводите международный формат номера телефона и электронной почты;

✅ не используйте сокращения или латинизированные версии имени, если документ на кириллице.

💡 Совет: онлайн-банки (N26, Wise, Revolut) позволяют повторно загрузить документы, если вы допустили ошибку при первой попытке.

Отказ из-за отсутствия Anmeldung

Многие традиционные банки (например, Deutsche Bank, Sparkasse, Commerzbank) требуют подтверждение адреса — Meldebescheinigung.

Если вы только переехали и ещё не зарегистрировались в Bürgeramt, банк может отказать в открытии счёта.

Как избежать:

✅ откройте временный счёт в онлайн-банке (N26, Wise, Revolut, bunq) — они не требуют Anmeldung;

✅ предоставьте альтернативный адрес (например, Wohnungsgeberbestätigung или временную регистрацию);

✅ после получения Meldebescheinigung обновите данные в банке.

Проблемы при закрытии счёта

Многие клиенты забывают закрыть старый счёт после открытия нового. Из-за этого продолжают списываться комиссии, а остатки блокируются.

Как избежать:

✅ закрывайте счёт письменно (Schriftlich kündigen) — через e-mail или почтой;

✅ убедитесь, что все автоплатежи (аренда, страховка, Jobcenter) перенесены на новый IBAN;

✅ сохраните подтверждение о закрытии (Kündigungsbestätigung).

💡 Важно: банки в Германии не могут закрыть счёт без вашего письменного запроса.

Блокировка при международных переводах

Одна из частых проблем — блокировка счёта при получении или отправке денег из-за санкционных фильтров, подозрительных операций или превышения лимитов.

Это особенно актуально для клиентов из стран за пределами ЕС.

Как избежать:

✅ указывайте цель перевода (Verwendungszweck) при каждой операции;

✅ избегайте крупных переводов без документального подтверждения происхождения средств;

✅ не используйте личный счёт для бизнеса — откройте отдельный Geschäftskonto;

✅ выбирайте финтех-банки с прозрачными международными правилами (Wise, Revolut, bunq).

💡 Совет: если счёт заблокировали, сразу свяжитесь с банком и предоставьте документы, подтверждающие происхождение средств (контракты, счета, выписки).

Вывод

Ошибки при открытии счёта — обычная ситуация для новых жителей Германии, но почти все их можно предотвратить.

Главное — подготовить документы заранее, внимательно вводить данные и выбрать подходящий банк под свой статус (с Anmeldung или без).

Онлайн-банки дают гибкость, но требуют внимательности при переводах и идентификации.

Итоги и советы — как безопасно и выгодно открыть банковский счёт в Германии

Открытие счёта в Германии — важный шаг для адаптации и финансовой стабильности. От правильного выбора банка зависит, насколько удобно вы сможете получать зарплату, оплачивать жильё, переводы и пользоваться онлайн-сервисами.

Ниже — основные советы, которые помогут избежать ошибок и выбрать лучший вариант.

1️⃣ Сравните 2–3 банка перед выбором

Перед тем как подать заявку, обязательно сравните несколько вариантов.

Разные банки в Германии предлагают отличающиеся условия по комиссиям, лимитам и языковой поддержке.

На что обратить внимание:

- наличие интерфейса на английском (если вы не говорите по-немецки);

- стоимость обслуживания (бесплатный или платный тариф);

- лимиты на переводы и снятие наличных;

- наличие мобильного приложения и онлайн-банкинга;

- скорость открытия счёта (в банках N26, Wise, Revolut — 5–10 минут онлайн).

💬 Совет: онлайн-банки часто предлагают акции — например, бонус за регистрацию или кэшбэк при первых транзакциях.

2️⃣ Храните копии всех документов

После открытия счёта обязательно сохраните:

- договор с банком (Kontoeröffnungsvertrag);

- данные IBAN и BIC;

- подтверждение об активации счёта (Freischaltung);

- переписку с банком и подтверждения транзакций.

📌 Эти документы могут понадобиться для Jobcenter, Steuer-ID, работодателя или при закрытии счёта.

Храните копии в бумажном и цифровом виде (например, в Google Drive).

3️⃣ Проверьте наличие Einlagensicherung (защиты вкладов)

Обязательно убедитесь, что ваш банк входит в систему Einlagensicherung — государственной защиты вкладов в Германии.

Это гарантия того, что в случае банкротства банка ваши средства (до 100 000 €) будут возвращены.

✅ Банки с Einlagensicherung:

- Deutsche Bank, Commerzbank, Sparkasse, Volksbank — классические банки;

- N26, Tomorrow — также участвуют в немецкой системе защиты вкладов;

⚠️ Wise и Revolut — иностранные финтехи, где защита вкладов регулируется по законам Великобритании или Литвы.

💬 Совет: если планируете хранить крупные суммы, отдавайте предпочтение банкам с немецкой лицензией и гарантированной защитой.

4️⃣ Подпишитесь на рассылку банка

Условия обслуживания (комиссии, лимиты, платёжные системы) могут меняться.

Чтобы не пропустить важные изменения, подпишитесь на e-mail-рассылку или уведомления в приложении банка.

Это позволит:

- вовремя узнавать о новых тарифах и комиссиях;

- получать уведомления о блокировках или подозрительных операциях;

- участвовать в акциях, бонусных программах и кэшбэках.

Вывод

Главное правило при открытии счёта в Германии — всё делать внимательно и заранее.

Сравните банки, подготовьте документы, проверьте защиту вкладов и условия обслуживания.

Даже без знания немецкого языка можно открыть счёт онлайн — безопасно, быстро и с поддержкой на английском.

Банковский счёт станет вашей основой для адаптации в Германии:

зарплата, аренда, страховка, пособия и даже подписки — всё проходит через него.